2017年12月1日付けの国税庁からの発表「仮想通貨に関する所得の計算方法等について」に基づき、解説をアップデートしています。

どうも。大河内薫(@k_art_u)です。

みなさん知ってました?わたくし大河内、実は税理士です。(東京税理士会日本橋支部 税理士登録番号:125367)

国税庁が「ビットコインの課税関係」についてタックスアンサーを公表したので、解説するしかないっ( ・ㅂ・)و

目次

仮想通貨(ビットコイン)の税金とタックスアンサー

タックスアンサーとは、、、よくある税の質問に対する一般的な回答を税金の種類ごとに調べることができる国税庁のHP上に設置されているQAコーナーです。キーワードによる検索もできます。

これが話題のビットコインに関するタックスアンサー!

[平成29年4月1日現在法令等]ビットコインは、物品の購入等に使用できるものですが、このビットコインを使用することで生じた利益は、所得税の課税対象となります。

このビットコインを使用することにより生じる損益(邦貨又は外貨との相対的な関係により認識される損益)は、事業所得等の各種所得の基因となる行為に付随して生じる場合を除き、原則として、雑所得に区分されます。

(所法27、35、36)

国税庁タックスアンサー より引用

課税当局が、タックスアンサーでビットコインの課税関係について”公式”見解を示すとは思いませんでした。

しかし、それだけ課税当局への質問が多かったのでしょう。

このビットコインに関するタックスアンサーが公表されて、Twitterはそれなりにお祭り騒ぎになりました。色々な見解が飛び交っています。中には、間違った見解をフルスイングで吠えている方もいます。(おいおい、脱税加担になっちゃうぞ)

このタックスアンサーを受けて、、、

- 仮想通貨に触れたことがない税理士さんが、仮想通貨の税務を語るとケガをします

- 仮想通貨に精通した税務素人さんが、仮想通貨の税務を語るとケガをします

今回公表された「ビットコインに関するタックスアンサー」は曲者です。取扱注意( ・ㅂ・)و

ですから、税理士である大河内が解説します。

現時点の仮想通貨の税金について知りたいときは、基本的にこの記事で完結します。

※ちなみに、この記事以外で信頼できる記事はこちら

ひたすら塩漬け! /【2017年】税金を気にしないで済む仮想通貨の購入方法を解説! : まだ労働で消耗してるの? https://t.co/vvyHj8J1P5 pic.twitter.com/n8AL1xyCps

— イケダハヤト@仮想通貨 (@IHayato) 2017年9月13日

→さすがイケハヤさん。問いかけが鋭いですw 問いかけの回答を、後述しておきました!

【ブログ更新しました】

FP2級保有の元銀行員が、仮想通貨の税金について考えてみました。

ビットコインなどを持っている方は、ぜひご参考にして下さい。https://t.co/o29k0HPvQF— Ryohei@元銀行員ブロガー (@ryoheifree) 2017年9月7日

→同期ブロガーのRyoheiさん。FP保有者の見解。理論的でわかりやすいです。

⚠ブログを更新しました⚠

国税庁が公開したタックスアンサー「ビットコインを使用することにより利益が生じた場合の課税関係」について解説しました( ・ὢ・ )

仮想通貨の税金でもう悩むことはありません!

※あくまで玲奈個人の意見ですhttps://t.co/BoDfqa3E71— 玲奈❤︎丸の内OL仮想通貨投資♡ (@reinabb3) 2017年9月6日

→丸の内OL3年目の玲奈さん。仮想通貨投資を始めて数ヶ月ですがめちゃくちゃ詳しいです。税金の見解もさすがの一言。(勤め先では税務部門にいるようなので、ある意味では税務のプロ)

これらの記事を読むとわかるのですが、

タックスアンサーの公表を受けて、後述の大河内が速報でつぶやいたツイートがみなさんの見解の母体になっています。(ありがたい!!)

議論のポイントは、

- ビットコインの”使用”の範囲

- 確定申告のときの”所得の種類”

です。

仮想通貨(ビットコイン)で生じた利益には税金がかかります

この速報ツイートが、結論に迫る感じです

【ビットコイン課税】

国税庁が言う「ビットコインを使用」が議論すべきポイントだけど・売買/円転

・ビットコインでのショッピング

・他の仮想通貨へ変更は全て”使用”だろうな。利益が出れば課税(雑所得)

事業でやるなら事業所得https://t.co/yhMNrjo5yg— 大河内薫@㈱ArtBiz代表/税理士 (@k_art_u) 2017年9月6日

これが色々な方に引用してもらったツイートです。我ながら140文字で綺麗にまとめたなぁと関心してしまうw(ハワイのビーチから頑張ってつぶやいてよかった!!w)

この考え方が、タックスアンサーを読み解く際の核になります。

ざっくりと結論を述べると、

- ビットコインの売却

- ビットコインの円転(ビットコインで円を購入)

- ビットコインでショッピング

- ビットコインでアルトコイン(他の仮想通貨)を購入

これらの行為で利益を得た場合、全て課税の対象となります。(税金がかかります)

仮想通貨の代表であるビットコインの”使用”

ビットコインに対する国税庁のタックスアンサー最大のポイントは、「ビットコインの”使用”」が何を意味するかというところです。僕は文字通り”使うこと”だと考えています。

モノとしての使用

ビットコインは、税務上は通貨ではなくモノです。(2017年9月13日時点)

モノの使用となると…、投げたり食べたりすることも使用の範囲ですw けれど、ビットコインでそんなことはできませんね。ビットコインは、税務上はいまだに通貨とされていません。(金融庁には支払い手段として認められています。)

ビットコインのモノとしての使用は無数に考えられますが、利益が生じる使用はなにかというと・・・「売却か取得」です。

- ビットコインをもらう

- ビットコインを売却する

→これらで利益が生じた場合は、税金がかかります。

前者は、ビットコインをもらった際に、そのときの時価(円RATE)の金額が丸々課税対象です。

後者は、ビットコインを買った値段(もらった値段)よりも高く売ったときに実現する含み益が課税対象です。

通貨としての使用

ビットコインは、場所によっては通貨の代替品として使用することができます。ですから、通貨としての”使用”=何かを購入したときの支払いにビットコインを使うことが、”使用”だといえます。

- ビットコインの円転(ビットコインで円を購入)

- ビットコインでアルトコイン(他の仮想通貨)を購入する

- ビットコインでショッピングをする

→ビットコインで購入できるものは、「法定通貨か、仮想通貨か、商品」です。これらのケースで含み益が実現すれば、課税の対象となります。(税金がかかります)

含み益の実現というのは、ビットコインを手にした時より手放す時に価値が上がっていて、その差額が利益として実現することです。

タックスアンサーでは「(邦貨又は外貨との相対的な関係により認識される損益)」と説明されているので、為替差益みたいなものだと理解してもOKですね。

ex.)10万円で1BTC(=ビットコイン)を購入後、BTCが高騰。1BTCを使用して30万円の家電を購入。

→ 30万円-10万円=20万円 が課税の対象となります。

ビットコインの保有は”使用”ではない

仮想通貨の”保有”は、さすがに”使用”と判断されないと思うので、

課税対象外だと思います! https://t.co/AeC6L1oTvL— 大河内薫@㈱ArtBiz代表/税理士 (@k_art_u) 2017年9月6日

ビットコインの保有は、さすがに”使用”と判断されることはないでしょう。保有と使用がイコールというのは、常識的に考えても、日本語として考えても、おかしいです。

あと、保有=使用とされたら、税金で死ぬ人が続出しますw

仮想通貨の分岐(フォークコイン) ※2017年12月1日更新

仮想通貨の分岐(ハードフォーク)について 国税庁HPより引用

仮想通貨の分岐(ハードフォーク)について 国税庁HPより引用

仮想通貨がハードフォークといって分裂すると、タダで新しく誕生した仮想通貨がもらえます。ただし「もらった瞬間は課税しないよ!」というのが、この国税庁の見解です。

この考え方は、個人的には優しいなぁと思いました。

全ての通貨に初値があるので、その金額での無償譲渡を受けたとして課税することもできたはず。

とりあえず、国税庁の発表に従って、フォークコインは課税なしでもらっておきましょう^^

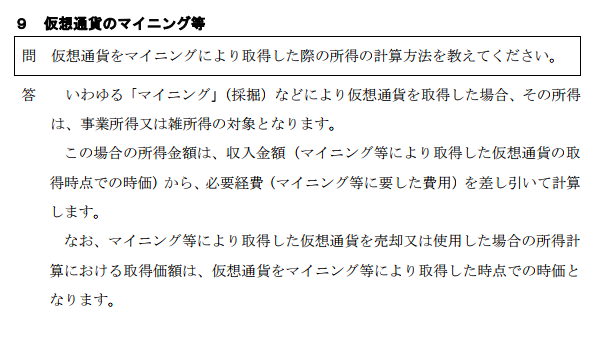

マイニング ※2017年12月1日更新

仮想通貨のマイニングについて 国税庁HPより引用

仮想通貨のマイニングについて 国税庁HPより引用

仮想通貨はデジタル上でマイニングという行為を行うことによって、新規通貨が発行されるものがあります。ビットコインもその1つです。

このマイニングで得た新規発行通貨は「その時の時価(Rate)で課税しますよ」という発表です。

具体的には、マイニングで得た通貨の時価を「雑所得」か「事業所得」に加えて、必要経費は経費として参入して計算をします。

仮想通貨全般の税金は?アルトコインの”使用”は?

このタックスアンサーを拡大解釈すると、

・VALUでのビットコイン取得(VA公開)

・VALUでのVA売買の利益も「ビットコインの使用」と考えられる。

そして、

考え方として、このアンサーは全ての仮想通貨に流用するのがスマート。

あーあ、全部課税かw https://t.co/kwvXB5VsFM— 大河内薫@㈱ArtBiz代表/税理士 (@k_art_u) 2017年9月6日

国税庁のタックスアンサーは、「ビットコインの質問が多かったから、とりあえずビットコインに回答した」という感じでしょう。現時点でアルトコイン(その他の仮想通貨)への言及はありませんが、アルトコインについての税金の考え方もビットコインと同様だと思ったほうが無難です。

つまり、全ての仮想通貨の税金について、

このタックスアンサーを中心に考える=仮想通貨の使用によって生じる(実現する)利益は、課税の対象

ということになります。

仮想通貨の利益は原則「雑所得」=税金がかかる

このタックスアンサーにおける2つめのポイント!= 所得の種類についてです。

所得税法上の所得の種類を一から説明すると、と〜っても時間がかかるので、後日別の記事で解説します。(※ブログ内に「税金の義務教育」という無料講座を作るのでご期待ください!)

一応ざっくりと解説すると、、、

個人が確定申告をするときは、収入や利益を国が定めた10種類の所得に分類します。

そのときに「仮想通貨の使用で得た利益は、基本的には「雑所得」に分類してね」というのが、今回のタックスアンサーです。

ちなみに、サラリーマンのお給料は「給与所得」に分類されます。給料以外の収入がない場合は、基本的には雇用主が行う年末調整でその方の税金は完結します。(確定申告不要です。)

雑所得以外の例外はあるのか?

事業所得等の各種所得の基因となる行為に付随して生じる場合を除き、原則として、雑所得に区分されます。

国税庁タックスアンサー より引用

タックスアンサーのこの部分が非常にわかりにくいですが、要するに、

「他の所得で仮想通貨の利益がある場合は、そっちでやってね!それ以外は全て雑所得だよ!」

ということです。

ケースとしてもっとも可能性があるのは、事業所得です。

事業所得とは、個人事業主が事業として得る利益のこと。ここは考え方が難しいので後述します。(下記、「事業所得のハードル」参照)

雑所得で得する人、しない人

仮想通貨の使用によって生じる利益を原則の「雑所得」とした場合を考えてみましょう。

雑所得に区分されることは、先ほど述べた「会社からもらう給与以外に収入がない人」にとっては有利に働く可能性ありです!

このケースでは、雑所得が20万円を超えなければ、所得税の確定申告の義務はありません。

つまり、

- サラリーマンで、

- 仮想通貨以外の副収入がない方で、

- 仮想通貨の利益が20万円以下の方は、

雑所得に分類されると所得税の確定申告不要で無税です( ・ㅂ・)و ※住民税の確定申告のみ必要です

ただし、この雑所得20万円ルールは簡便的なルールです。「サラリーマンがわずかな雑所得で確定申告する必要はない、雑所得を報告する場面がない限りはあえて報告しなくていいよ」というもの。

→サラリーマンでも確定申告をする義務がある人には当てはまらないので注意が必要です!

確定申告をする必要がある人→個人事業主であったり、住宅ローン控除初年度だったりする人は雑所得が1円でもあるなら、確定申告に組みこむ必要があります。

確定申告書上に「雑所得」の欄がある以上、20万円以下でも必ず記載しろよというお話です。

損益通算の可否を巡る議論

仮想通貨投資をやっていれば、利益がマイナスになることもあります。

仮想通貨の損益が雑所得に分類される場合は、救済策がありません。つまり、仮想通貨で損した部分を他の収入からマイナス(損益通算)して確定申告をすることができません。

・・・ということで、事業所得の登場です。事業所得は損益通算できるので、できるものなら仮想通貨の損益は事業所得にしたいところ( ・ㅂ・)و

仮想通貨の税金計算→事業所得のハードルとは

雑所得と事業所得の違いは、税法上は明確な判断材料はありません。事業実体があまりない損益を、事業所得にすることはなかなかハードルが高いです…!

一般的には、事業所得は

- 営利性や有償性がある

- 継続的に事業を遂行する意思がある

- 自己の計算と責任において、独立して事業が営まれている

- 精神的・肉体的労力の程度

- 継続して安定した収入が得られる

この辺りを判断材料にします。

また、日本には個人事業主の開業届というものが存在しますから、仮想通貨投資業を個人事業主として宣言しておいた方が、事業所得と認められる確率は上がるでしょう。もちろん絶対ではありません。

結局、仮想通貨の税金はおいくら万円?

この議論はあまり意味がないです(笑)

なぜなら、所得税は雑所得や給与所得を含めた、10種類の所得を全て加味した上で税金を計算するので、仮想通貨の利益だけを考えて概算税額を出しても意味がありません。

加えて、税金計算はとーっても複雑で、所得が同じ人が2人いても各人の納める税額は異なる可能性が高いです!

つまり、

「仮想通貨で1,000万円儲けた!!」→ 人によって納める税金の額は全然違います。

…とはいえ、

「うげー。税金高っっ!!!」

と感じるには参考になるので、、一応下記をご確認くださいw スーパーざっくりです。

(あくまで仮想通貨以外の収入がないことが前提となっている計算であり、所得控除は無視します。)

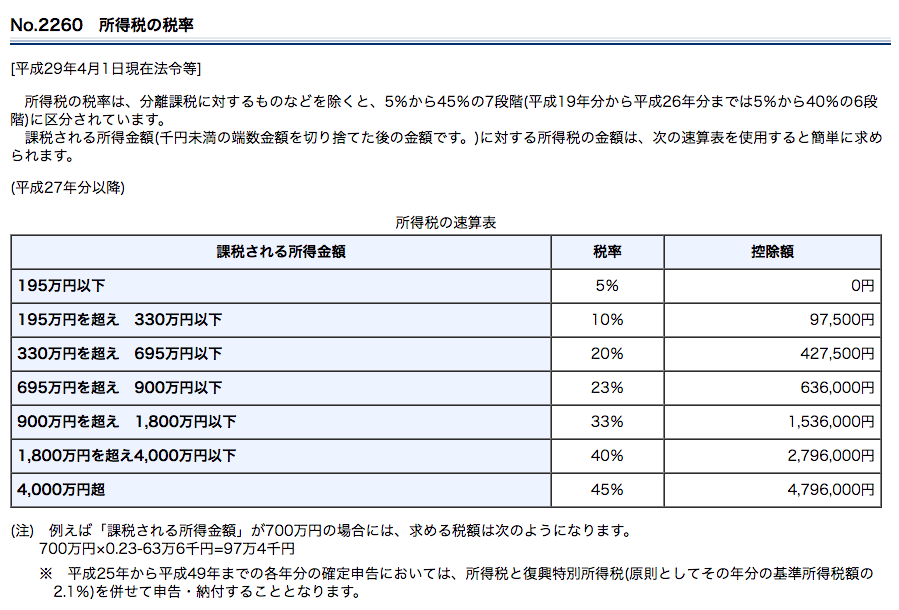

国税庁HPより

国税庁HPより

これが所得税の税率です。

日本は累進課税制度なので、収入が増えれば段階的に税率が上がっていきます。例えば300万円の人は195万円までは税率5%で、195万円を超えるところから税率10%です。

しかし、これでは全ての段階をふむ高額所得者は計算が大変なので、上記の速算表があります。

例えば、仮想通貨の利益が1,000万円の場合は、速算表に当てはめて最低でもこれだけの税金が発生します。

10,000,000円 × 33% ー 1,536,000円 = 1,764,000円(所得税)

これに加えて住民税が一律10%(=このケースだと1,000,000円)がかかります。

・・・税金だけで最低300万弱かかりますね。(あと社会保険料も上がります。。。)

仮想通貨以外の所得があれば全て合算されるので、それでもしも税率が上がってしまえば、、さらなる高額納税!!

ね、税金高い!

仮想通貨の法人税はどうなる?

さてここからが、他のブログではなかなか語られない部分です。(コインチェックでは法人名義で取引所を開設できるので、法人として仮想通貨投資を行なっている方も多いはず。)

今回のタックスアンサーは、所得税法における仮想通貨の取り扱いに答えたものですが、法人で仮想通貨投資をした場合はどうなるかを考えます。

所得税法と法人税法で、根本の考え方が異なることはありえません。よって、法人として仮想通貨を所有して「仮想通貨の使用による利益」が出た場合は課税の対象となるでしょう。

法人税には所得の種類という概念はないので、損益計算書上、売上(もしくは営業外収益)に加算して終わりです。

シンプルです。確実に課税されます。

また、仮想通貨をモノとして認識して、貸借対照表上に記載する必要がありそうだということも、付け加えておきます。これをやらないと複式簿記で利益を認識できません。(→65万控除を受ける青色申告事業者も同じです。)

VALU × 仮想通貨 × 税金

このタックスアンサーを拡大解釈すると、

・VALUでのビットコイン取得(VA公開)

・VALUでのVA売買の利益も「ビットコインの使用」と考えられる。

そして、

考え方として、このアンサーは全ての仮想通貨に流用するのがスマート。

あーあ、全部課税かw https://t.co/kwvXB5VsFM— 大河内薫@㈱ArtBiz代表/税理士 (@k_art_u) 2017年9月6日

僕は、巷ではVALU税理士な〜んて呼ばれることもあるのでw、VALUについても言及しておきます。

ツイートでは拡大解釈としましたが、順を追って記事にすると”拡大”でもなかったですね。ただの解釈です、失礼しましたm(__)m

タックスアンサーを冷静に解釈すると、

- VA公開(自分のVA売却)→これはビットコインの取得なので、課税対象です

- 他人のVA売買→タックスアンサーと少しズレますが、売却利益が発生すれば課税対象でしょう( ・ㅂ・)و

※現在、VALU社が課税当局に直接問い合わせをしているので、その回答は必ず確認したいですね!

仮想通貨と税金はまだまだカオス〜所詮はタックスアンサーです〜

ここまで記事にしてきて、これを言ってしまうと身も蓋もないですがw

国税庁はタックスアンサーについて「よくある税の質問に対する一般的な回答」と位置付けています。あくまで一般的にはこうですが、、、ということです。

「タックスアンサーは、所詮はタックスアンサーです」

これは、僕が税務調査で調査官に言われた言葉です。

微妙な事例については、納税者のケースの詳細を確認して、そこに税法解釈を掛け合わせて課税の方針を決めます。そこで見解の相違があれば、納税者もしくは代理人である我々税理士 VS 調査官の構図が出来上がります。

当然ながら、その場にタックスアンサーは出てきません。頼りになるのは、税法と最高裁判例です。

これは「最寄りの税務署に電話で問い合わせて得た回答」についても同様です。

私の住む管轄税務署ではビットコインとアルトコインのトレードは同価値のトレードで利益も損失も発生してないと考えて、課税しないというような回答でした。

— Masato Umezawa (@masatoumechan) 2017年9月6日

この見解それ自体は非常に興味深いですが(課税されないと嬉しいですからねw)、税務調査にこの電話対応をしてくれた人が来ることはほぼあり得ません。

もちろんどの調査官が税務調査にきても、全て同じ見解にならなきゃいけないのですが、相手も人間です。税法解釈の違いはあります。全ての調査官が同じ見解にはなるとは限りません。同じ税法を元に判断しているのに…です。

ですから、頼りになるのは、税法と最高裁判例なのです。

ということで、

- この2017年9月のタックスアンサーは、仮想通貨と税金について国からの初めての見解なので大変参考になる

- が、しかし、現時点でのお話なので、税法が施行されたら改めて考えなくてはならない

- 2017 年12月1日に国税庁より新たな発表があったが、税法が施行されたわけではない。

もちろんあなたが考える必要はなくて、僕が考えます( ・ㅂ・)و 税法が施行されたら「仮想通貨の税金」について記事を追加していくのでご期待ください!

ブログの更新は必ずTwitterでつぶやくので、ぜひフォローをお願いしますm(__)m

税金計算が一番しやすい取引所はGMOコインです

国内の主要取引所で、取引データを一番簡単に取り出せるのはGMOコインです。

持っておきたい取引所の一つですね。

ただーし!

データを全て取り出せたからといって、そこに通貨レートが記載されているわけではないです。よって、そこからの計算は気絶するくらい大変w

これはどの取引所でも同じですね。

コインチェックはいち早く2017年の年間各日終値を公表しています。

まとめ:仮想通貨と税金、現時点での結論!

所得税

- 仮想通貨を購入して手にした場合、そのまま保有し続ければ含み益に課税されない

- 仮想通貨の使用による利益を雑所得として確定申告 → 使用とは「売却・取得・円or仮想通貨or商品の購入」

- 仮想通貨の利益が事業の一貫として認められれば事業所得。ハードルは低くはない。

- 青色申告事業者で65万円控除を受ける場合は、仮想通貨の使用による利益を適正に複式簿記に反映するために、貸借対照表上に仮想通貨を円建てで計上する必要がある

法人税

- 仮想通貨の使用による利益を、売上(営業外利益)とする → 使用とは「売却・取得・円or仮想通貨or商品の購入」

- 仮想通貨の使用による利益を適正に複式簿記に反映するために、貸借対照表上に仮想通貨を円建てで計上する必要がある

- 企業会計基準では、仮想通貨評価損を認める流れがあるが、法人税法上は未知数。(たぶん無理 or “下落幅50%以上に限る”などの要件付きになると予想)

関連記事: 仮想通貨と企業会計基準について→税金は”別物”です

仮想通貨は世界を激変させるテクノロジーだと思います。日本及び世界中で早急に法整備されることを祈ります。(ひょっとしたら法すらも凌駕するテクノロジーかもしれませんが。もはや現実の方がバグなのかもね。)

思いきって日本もやってみたらいいのに。税収足りないんだし。

エストニア、独自の仮想通貨「エストコイン」発行を検討 国家初のICOへ – ITmedia NEWS https://t.co/lA1NpeyX3I

— 大河内薫@㈱ArtBiz代表/税理士 (@k_art_u) 2017年8月24日

【仮想通貨納税】

これは良い流れ!!いやー、すごい!

>スイスのChiasso自治体は、2018年1月以降に税金をビットコインで納税することを認める!#税金#仮想通貨#ビットコイン #Bitcoin#スイス #Switzerland#ビットコイン納税#仮想通貨納税 https://t.co/NPXRK1KFya— 大河内薫@㈱ArtBiz代表/税理士 (@k_art_u) 2017年9月10日

おまけ:仮想通貨と税金、イケハヤさんに回答

一点気になるのは「暴落時にビットコインを日本円で買い、同じ日にそのビットコインでアルトコインを買う」というケース。この場合は「ビットコインを使用することで生じた利益」は発生しないと考えていいのかな……。

イケダハヤト氏のブログ より

実務上は、仮想通貨を取得した時点のRATEを用いて計算するのは不可能だと思っています。

おそらく、その日の平均RATEなどを使うのが妥当かなぁと。

そうすると

「暴落時にビットコインを日本円で買い、同じ日にそのビットコインでアルトコインを買う」

→これは、取得時も使用時もビットコインの価値が変わらないので利益は生じませんね!

追記:仮想通貨×税金に関する、個別の質問答えます

この記事を公開してから、ものすごい量の質問をいただきました。

みなさん税金に悩み、夜も眠れないのですね。

ということで、期間限定でQAサロンやります。気になる方は下記からどうぞ^^(現在は終了しています。次回開催の場合はLINE@で告知しますので、登録をお願いします。)

最後までお読みいただき、ありがとうございました!

おすすめの仮想通貨取引所

BINANCE(バイナンス)

世界一の取引高を誇る仮想通貨取引所。

僕のメイン取引所です。

サーバー落ちない、スピード早い、銘柄多い、通貨ペア多いetc. という感じで最強。

中国の取引所ですが、日本語対応で全く問題ありません。

唯一のデメリットは円決済できないこと。(ま、中国の取引所だから当然といえば当然)

ということで、BINANCE(バイナンス)を使いたい人は、下記の国内取引所でビットコインやイーサリアムを購入して、BINANCE(バイナンス)に送金しましょう。

Zaif

国内でアルトコインを手数料安く買いたいならZaif!!

コインの積立投資もできます。何を買おうか迷ったら、毎月定額でビットコイン積立がいいでしょう。

ビットフライヤー

パソコンのブラウザでビットコインFXをやるなら、ビットフライヤー一択です!

GMOコイン

すべてのコインが手数料安いです。リップルを国内で手数料安めで買いたいなら、GMOはありです。

アルトコインは海外取引所で買うのが最もお得だけど、少し損してでもさっさと買いたい人はGMOは開設しておいて損はないです。

サイトは見やすくて、一瞬で仮想通貨を購入できます。仮想通貨購入では、1秒を争うシーンが必ずあるのでそういうところも重要。

あとは、GMOインターネットという大企業の後ろ盾があるのは安心材料です。